Mais pessoas, mais pressão sobre a produção alimentar e menos terra arável. É esta a trilogia que explica o aumento da atratividade do investimento em agronegócios junto dos investidores.

Entre os anos 2000 e 2024 o mercado agrícola ibérico espelhou um setor em clara expansão, caracterizado por uma valorização consistente e uma volatilidade contida. Os indicadores revelam a maturidade do mercado e a sua atratividade para o capital institucional, que procura solidez histórica e perspetiva futura, com base na resiliência dos ativos.

A agricultura na Península Ibérica consolida-se como uma classe de ativos estratégica para a diversificação de carteiras de investimento.

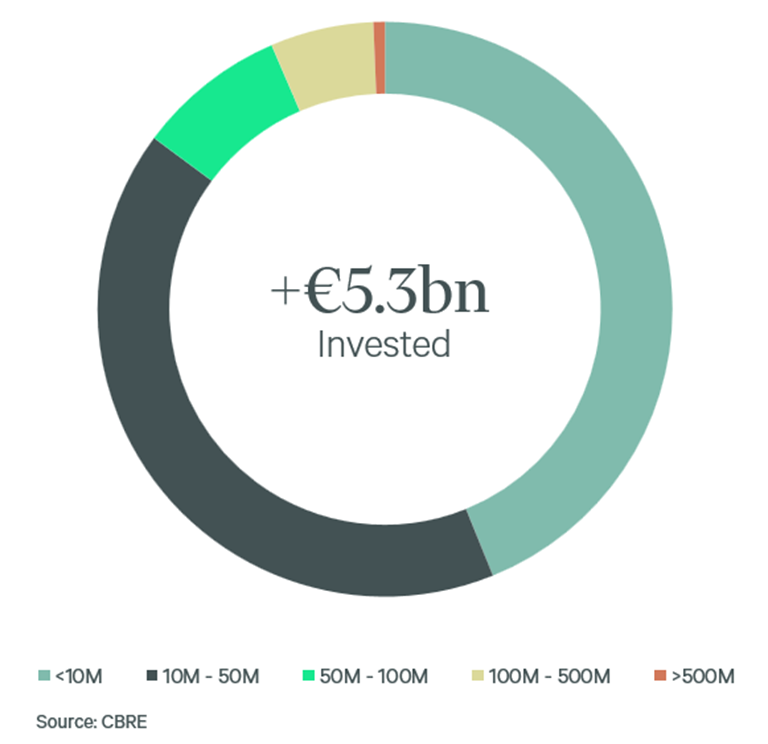

O setor tem atraído volumes crescentes de capital, com mais de 5,3 mil milhões de euros em transações entre 2022 e 2025. (dados da CBRE).

Montante de investimento entre 2022 e 2025

Por dimensão de investimento (% pelo número de operações)

A CBRE mapeia centenas de investidores nacionais e internacionais com estratégias de investimento em Agribusiness. Os perfis mais comuns incluem Fundos Especializados em Agribusiness, Investidores Industriais, Family Offices e Fundos Generalistas.

Entre 2022 e 2025, o mercado ibérico apresentou um panorama de investidores particularmente diversificado: os Investidores Industriais representaram cerca de 40% do volume total de investimento, enquanto os Fundos Especializados em Agribusiness, os Family Offices e os Fundos Generalistas continuaram a ganhar relevância. Para além de diferirem na sua natureza, estes perfis de investidores tendem a visar diferentes volumes de investimento, estruturas de transação e estratégias de culturas agrícolas.

Entre 2021 e 2025, foram transacionados 6 mil milhões de ativos agrícolas na Península Ibérica, sobretudo terras de regadio de elevado valor, com destaque para as zonas de Alqueva e Andaluzia. (dados CBRE)

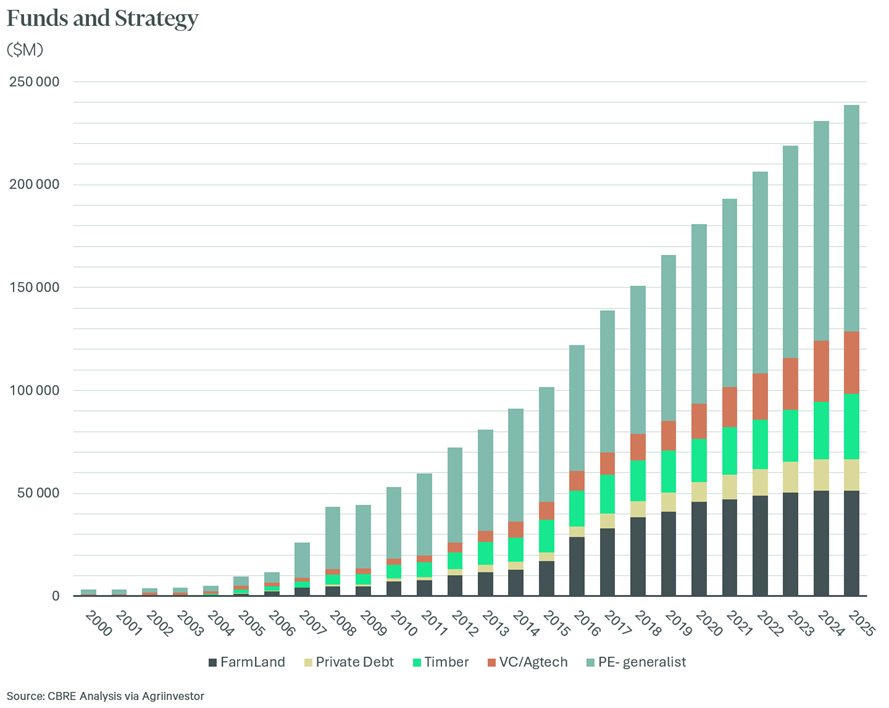

De acordo com os números do Agri Investor, o montante de capital levantado por fundos especializados em agronegócios nos últimos 15 anos ascendeu aos 250 mil milhões de euros, em grande parte virados para mercados mais clássicos, como os Estados Unidos, seguidos da Europa, com mais de 40 mil milhões de euros.

Que razões explicam esta atratividade? Manuel Albuquerque, Diretor de Agronegócio para o Sul da Europa da CBRE revela que a explicação é simples, alicerçada numa escassez estrutural de terra, que tem vindo a diminuir desde os anos 60, e no consumo e procura crescente de alimentos: “Do lado da oferta temos uma restrição, não se pode produzir mais terra… E, se falarmos em regadio, é difícil haver uma expansão rápida”, frisa.

Que razões explicam esta atratividade? Manuel Albuquerque, Diretor de Agronegócio para o Sul da Europa da CBRE revela que a explicação é simples, alicerçada numa escassez estrutural de terra, que tem vindo a diminuir desde os anos 60, e no consumo e procura crescente de alimentos: “Do lado da oferta temos uma restrição, não se pode produzir mais terra… E, se falarmos em regadio, é difícil haver uma expansão rápida”, frisa.

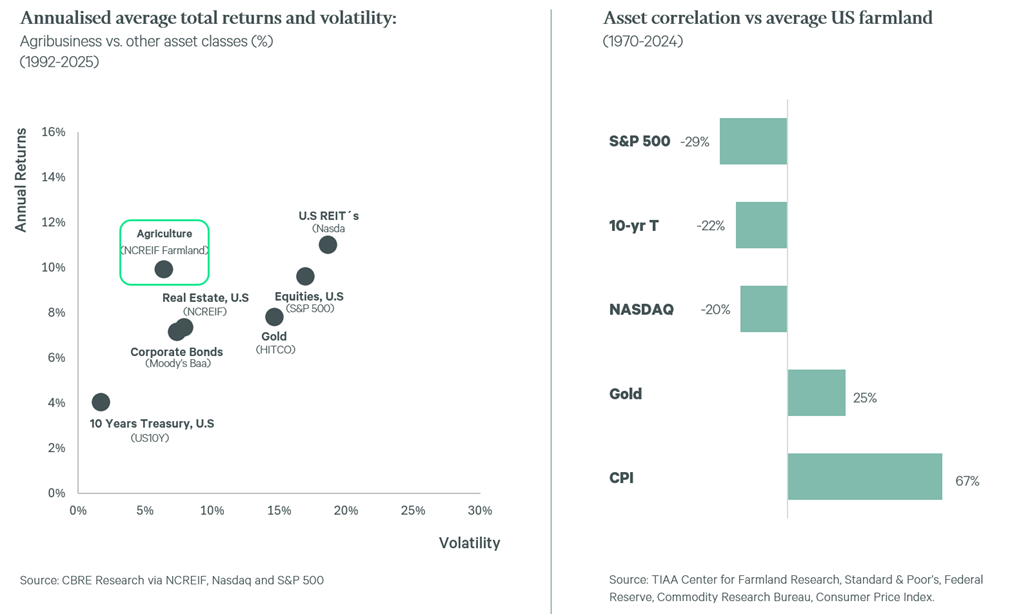

No que respeita ao risco, o agronegócio volta a destacar‑se. De acordo com o índice NCREIF, que avalia o desempenho dos retornos do setor agrícola nos Estados Unidos, entre 1992 e 2025 o setor registou retornos anuais competitivos e menor volatilidade quando comparado com equities, REITs ou corporate bounds.

É precisamente desta conjugação de fatores que resulta o carácter defensivo dos ativos agrícolas, que, face a outras classes de investimento como ações ou obrigações, se destacam por oferecerem retornos estáveis, menor volatilidade e uma correlação positiva com a inflação, como evidencia o gráfico à direita.

É precisamente desta conjugação de fatores que resulta o carácter defensivo dos ativos agrícolas, que, face a outras classes de investimento como ações ou obrigações, se destacam por oferecerem retornos estáveis, menor volatilidade e uma correlação positiva com a inflação, como evidencia o gráfico à direita.

O capital natural como grande driver

Os investidores já não avaliam apenas o retorno financeiro, mas também o impacto da atividade agrícola sobre o capital natural. Quando falamos em ESG, o setor oferece oportunidades claras para trabalhar temas como o Carbono (quer na vertente da redução da pegada carbónica, quer no sequestro), mas também a Biodiversidade, com destaque para as metas europeias impostas pelo Green Deal, com foco na regeneração e nos futuros créditos da natureza. Acresce ainda a dimensão da Água, onde existe margem significativa para ganhos adicionais de eficiência.

Entre 1992 e 2025, o agronegócio apresentou retornos anuais competitivos e menor volatilidade, quando comparado com equities, REITs ou corporate bounds.

Um ponto de grande importância é a questão Social, onde a atividade agrícola se assume como um oportunidade clara para fortalecer as economias locais e contribuir para a fixação de população em zonas de baixa densidade e forte desertificação.

Mas também há desafios e fatores que atrasam o processo de investimento em capital natural. Desde logo a falta de adesão voluntária a processos ESG, a que se juntam a excessiva burocracia (em especial a complexidade do cálculo e dos reportes de sustentabilidade), bem como as linhas ténues do chamado greenwashing e os riscos reputacionais que daí advêm.

No contexto atual, a instabilidade geopolítica surge também como um fator de entropia, uma vez que condiciona as decisões e prioridades de curto prazo dos investidores.

As macrotendências do setor

Quando falamos em agronegócios, as grandes tendências são globais e de longo prazo. O aumento da procura por alimentos, num contexto marcado pelas alterações climáticas e pela menor disponibilidade de água em algumas regiões, tem impulsionado uma maior rotação de ativos e mudanças nas opções culturais, com consequente (e desejável) aumento da área média das explorações agrícolas.

Por outro lado, a escassez de mão-de-obra e a legislação mais apertada (em especial na União Europeia) também pressionam no sentido de maior criação de sinergias em toda a cadeia, com ganhos de escala, aceleração da mecanização e robotização e a natural expansão para novos mercados.

Por último, os critérios ESG, que têm condicionado a evolução de muitas tendências no agronegócio, estão a provocar uma transição para sistemas agroecológicos e modelos de produção mais sustentáveis. Com eles, dá-se também uma maior integração da cadeia de valor e uma valorização crescente da produção local. Parece que ‘desglobalização’ veio para ficar.

Saiba mais sobre este tema aqui!